Покупка квартиры под сдачу это не такое уж и выгодное вложение денег, как многие считают. Давайте возьмем ближнее Подмосковье, однушка за 4млн, например. Сдастся за 20 тыр в месяц.

В банке под 6% годовых эта же сумма будет приносить тоже 20 тыр в месяц. Только не надо искать жильцов, платить коммуналку, налоги, делать мелкий ремонт и следить за ней. Не говоря об ипотеке на её покупку.

Как средство сохранения - да. Но не заработок. В последние 5,10,20 лет лучшим из спокойных вложений рублей была валюта.

В банке под 6% годовых эта же сумма будет приносить тоже 20 тыр в месяц

Единственное, что надо понимать. Что цены на жилье, как правило, остаются на том же уровне (немного конечно дешевеет, но не сильно). А банковский процент только покрывает инфляцию.

То-есть популярное заблуждение, что недвижимость со временем дорожает, на самом деле только заблуждение. Недвижимость как правило со временем дешевеет, так как изнашивается дом сам по себе. Дорожает она только в том случае, если город расширяется, и район становится востребованным, и то, дорожает она крайне незначительно. Все же не центр Дубая. А то, что стоимость на недвижимость растет со временем - лишь заблуждение людей, не умеющих в экономические процессы. Стоимость растет пропорционально росту инфляции. Так же как и стоимость хлеба и гречки. Причем, что самое важное, все напрочь забывают об инфляции доллара. Все учитывают только инфляцию по отношению к доллару. Но доллар сам тоже подвержен инфляции. Соответственно, что вложение в банк не поможет "заработать", так как проценты покрывают инфляцию (да, там есть небольшой прирост сверху, но он насколько незначительный и неконтролируемый, что можно на это забить), что вложение в недвижимость под "сдачу", так же не сильно выгоднее (выгоднее, но ровно на тот гемор, который человек приобретает, начиная сдавать квартиру, а за 20 лет там будут и наркоманы, и клопы и..., ну вообщем все как всегда). Выгодно сдавать только в рамках "бизнеса". То есть когда у вас 15 квартир, и вы их сдаете, часть в долгосрочку, часть посуточно.

Да и то с большой натяжкой. Попробуй её ещё быстро продать, если вдруг деньги понадобились. Либо будет висеть год, либо сильно терять придется на скидке. Либо же изначально брать на этапе котлована - а это самизнаете какая затея. Времена беспроблемного и выгодного барыжничества недвижкой прошли.

Как средство сохранения - да. Но не заработок. В последние 5,10,20 лет лучшим из спокойных вложений рублей была валюта.

Лучшее средство сохранения - это рубли в валюту, а валюту под процент. Таким образом получается двойная защита от инфляции. И от инфляции рубля, и от инфляции доллара. При условии, конечно, что банк в какой то момент не исчезнет. Но с этим можно частично бороться, распихав вклады по разным банкам.

В каком таком городе Украины квартиру за 40к рыночной стоимости можно сдавать за 300 чистыми сейчас?

В Одессе, летом сдавали за 400, с сентября по 300. Аренда долгосрочная. Квартира в 42 обошлась. Простоя никакого, риски есть всегда и везде.

Цитата akkoxe:

Погуглите рынок в 12ом году и рынок сейчас. И узнаете, что и куда "не проседает".

А зачем мне гуглить, когда я знаком с тем, что происходит. Квартиры, как стоили 5 лет назад, так и стоят. Постоянно говорят, рынок перенасыщен, квартиры будут падать. Но тенденция такая, что либо на месте цены, либо выше.

Цитата akkoxe:

А через 10 лет надо будет делать косметику. И того еще 5. И так каждые 10 лет.

Хорошо, сделал косметику через 10 лет за 5к$. Максимум за 2 года окупился и дальше в плюс 8 лет работаешь.

Лучшее средство сохранения - это рубли в валюту, а валюту под процент. Таким образом получается двойная защита от инфляции. И от инфляции рубля, и от инфляции доллара. При условии, конечно, что банк в какой то момент не исчезнет. Но с этим можно частично бороться, распихав вклады по разным банкам.

Проценты по валютным вкладам у нас смехотворные. Выгодней дома держать, всегда под рукой. Больше времени потратишь по разным банкам ходить снимать)))

Проценты по валютным вкладам у нас смехотворные. Выгодней дома держать, всегда под рукой.

Не выгоднее. Проценты ровно такие, что бы покрывать инфляцию. Они во всем мире такие. Все так и должно быть. "подподушка" от инфляции не спасет, а вот банк - вполне. А по рискам, я бы сказал, то же самое. Что банк может обмануть, что из "подподушки" может испариться по разным причинам.

1,5-2%? С тысячи долларов двадцатка за год это смешно. Вычитайте отсюда обслуживание карты, мобильный банк и ещё по мелочи. Я намеренно беру ставку сбербанка, потому что он за углом любого дома. Если найдётся банк со ставкой повыше, то до него ещё доехать надо, а это время или бензин, то есть тоже деньги.

Да ничего я не перепутал, у меня тетя занимается сдачей квартир в аренду. Как сдавала 5 лет назад, так и сдает. Просто раньше занималась посуточной, но сейчас из-за возраста или просто устала, сдает в долгосрочную. Ничего по ценам не изменилось и никогда не простаивала в долгосрочную. В краткосрочную выходные всегда, по будням простой, выхлоп все равно больше, чем в долгосрочную, но и возни больше.

Я не хочу вступать в полемику и споры, Вы оперируете мыслями, я реальным примером. Может Вы знаете, как вложить 30-40К$ и зарабатывать больше 300-400$ в месяц, с удовольствием послушаю, на реальном примере.

То-есть для сохранения "непосильно нажитого" лучше все же использовать валютные депозиты. Тут и защита от инфляции, и от нестабильной экономической ситуации в стране. Ну и какие - никакие гарантии.

Цитата grdesigner:

у меня тетя

У вас "тетя", у меня статистика за 10 лет. Будем спорить?

Хотя что я со своей статистикой сделаю против "тети", тут, пожалуй, без шансов...

Цитата grdesigner:

Вы оперируете мыслями, я реальным примером.

Серьезно!? Статистические графики за 10 лет, против "тети", мысли против фактов прям. Да, спорить против ОБС (одна бабка сказала) бессмысленно и не "по шансам".

Цитата grdesigner:

Может Вы знаете, как вложить 30-40К$ и зарабатывать больше 300-400$ в месяц, с удовольствием послушаю, на реальном примере.

Только на бизнескурсах вы сможете такое послушать. Потому что любой здравомыслящий человек никогда не расскажет рабочий способ заработка какому то человеку с форума.

У вас "тетя", у меня статистика за 10 лет. Будем спорить?

Я ж говорю не хочу спорить. У Вас получается вкладывать такие же деньги и зарабатывать больше, отлично. Поделитесь с автором, я рассказал за то, что я знаю.

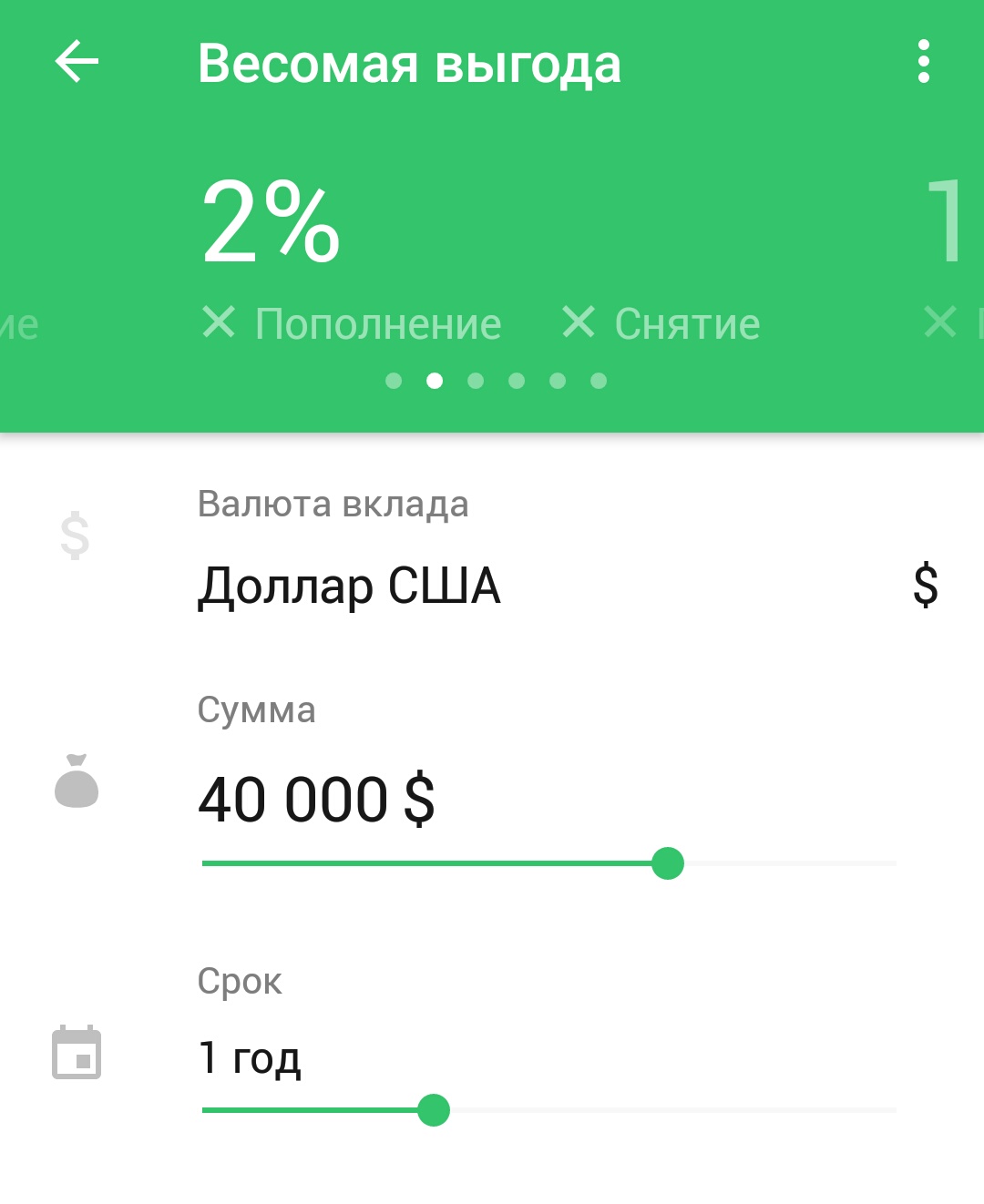

И сбер - примерно то же самое. От 3% до 4.5%. Как раз на уровне инфляции.

У нас 1,5 в сбере. Это повышенная ставка при открытии вклада через сберонлайн, если говорить об обсуждаемом порядке цифр - 30-40к. Можно и 3% получить если 250к зелени на 3 года вложить, но это не наш случай, да ведь? Причем банк в одностороннем порядке менял ставки, они были существенно ниже буквально весной, а еще до этого - были выше. Нафига эти качели? Явно не для пользы вкладчика.

Только "до востребования" - низкий процент. В остальных 3+%, ну я сейчас о долларах говорю. Какая инфляция, такой и процент. В евро инфляция ниже. Но и процент, соответственно, тоже ниже.

--------------------

А, вижу, вклад на короткий срок небольшой суммы - 1.5%. Ну да. Но сбер не самый лучший банк в РФ, на сколько я в курсе. Но даже если так, если вложить от 2к$ на пару лет. То как раз покроет инфляцию. Как раз для "сохранять". Разумеется, о какой то выгоде и речи не идет. Вклады нужны что бы не потерять. Они никогда не приносили профита. Извечная мечта "жить на проценты" никогда не была возможной, потому что проценты ВСЕГДА лишь покрывали инфляцию в лучшем случае.

Только "до востребования" - низкий процент. В остальных 3+%, ну я сейчас о долларах говорю. Какая инфляция, такой и процент. В евро инфляция ниже. Но и процент, соответственно, тоже ниже.

--------------------

А, вижу, вклад на короткий срок небольшой суммы - 1.5%. Ну да. Но сбер не самый лучший банк в РФ, на сколько я в курсе.

Это лучший вариант. Если хочешь пополнять и снимать, то и 1 процента не будет.

Конечно, есть и другие банки. До них надо ехать. Это время. Просто час своей работы посчитай, бензин вложи, налички в кассе может не хватить, такие суммы заказывают. Это тоже надо учитывать. А не просто так - ну в другом банке лучше. Другой банк у нас завтра лицензии обычно лишают.

Сбер не самый лучший только по ставкам. В остальном все банки рядом не стояли: мобильное приложение, количество отделений и так далее.

Конечно, если другие банки. До них надо ехать. Это время. Просто час своей работы посчитай, бензин вложи, налички в кассе может не хватить, такие суммы заказывают. Это тоже надо учитывать. А не просто так - ну в другом банке лучше. Другой банк у нас завтра лицензии обычно лишают.

Ну это понятно. Я учитываю только онлайн банки, если думаю о депозите. Что бы если очень нужно можно было всегда снять деньги в любое время (пусть даже без начисления процентов). А то прикольно, когда ногу сломал, а деньга заморожена на другом конце горда =)

Онлайн - я имею в виду не "в интернете", а "на линии", или "в постоянной доступности". Что бы можно было позвонить в любой момент и попросить деньги на карту.